„Jestem na bieżąco informowany o ważnych terminach mnie obowiązujących jak i wszystkich niezbędnych zmianach w przepisach”

Kancelaria Finansowa Clear

Jako Twoi doradcy finansowi zdejmiemy z Ciebie stres i zaoszczędzimy czas

Obsługa księgowa

Kancelaria Finansowa Opinie Klientów

Jamal Ice

Umów się na konsultacje

Kancelaria CLEAR – specjaliści, którym możesz zaufać

Świadczymy usługi na najwyższym poziomie dla osób indywidualnych, jak i przedsiębiorstw. Pomożemy założyć działalność gospodarczą czy uzyskać kredyt dla Ciebie i Twojej firmy, poprowadzimy księgowość oraz kadry, przeanalizujemy sytuację i wskażemy najlepszą drogę dla Twoich inwestycji. Kancelaria Finansowa CLEAR to zespół profesjonalistów, których głównym celem jest realizacja Twoich potrzeb.

Jesteśmy elastyczni, nasza oferta jest kompleksowa, a stosowanie nowoczesnych narzędzi usprawnia naszą pracę i zwiększa wygodę Klientów. Współpracujemy z renomowanymi instytucjami finansowymi i posiadamy certyfikaty jakości potwierdzające nasz profesjonalizm. Kancelaria Finansowa CLEAR to zespół profesjonalistów z pasją, którym można powierzyć obsługę księgową i prawną. Jesteśmy zdeterminowani i wychodzimy naprzeciw oczekiwaniom Klientów, również tym mniej standardowym.

Kancelaria finansowa, na której mogą polegać Warszawa i miasta w całej Polsce

Usługi, które nasza kancelaria finansowa pozwolą Ci na rozwój firmy i zniwelowanie potrzeby odrywania się od pracy, żeby zajmować się „papierkową robotą” czy choćby załatwienia sprawy związanej z leasingiem czy wybraniem najbardziej korzystnej oferty kredytowej. Wszelkie indywidualne kwestie traktujemy profesjonalnie i dążymy do ich rozwiązania. W zakres naszych usług wchodzi szeroka paleta rozwiązań, które świadczymy naszym Klientom – od pełnej obsługi księgowo-kadrowej po obsługę prawną.

Pełna obsługa księgowo-kadrowa

Łączymy tradycje księgowe z nowoczesnością, co przejawia się nie tylko nastawieniem na jakość i indywidualne podejście do każdego Klienta, ale również dostępem do systemu księgowego online. Pomagamy zakładać działalności i załatwiać sprawy urzędowe, gwarantujemy bezpieczeństwo danych i partnerską atmosferę. Jako w pełni profesjonalna kancelaria finansowa oferujemy szeroki zakres usług, w tym:

- księgowość dla jednoosobowej działalności gospodarczej

- księgowość dla spółki zoo

- księgowość dla spółki jawnej

- księgowość dla spółek kapitałowych

- księgowość dla informatyków

- księgowość online

- prowadzenie KPiR

Kredyty firmowe

Nasza kancelaria finansowa posiada Dział Kredytowy składający się z kilku doświadczonych ekspertów w tej dziedzinie oraz ich asystentów. Wiedzę, kontakty branżowe i doświadczenie wynieśli z różnych liczących się instytucji finansowych, aby dzisiaj profesjonalnie i, co najważniejsze, skutecznie wspierać przedsiębiorców w pozyskiwaniu finansowania.

Usługa urzędowa

Kancelaria Finansowa Clear odciąży Cię w zakresie większości spraw w urzędach. Obsługujemy zmiany w KRS i w Sądach Wieczysto-Księgowych, uzyskanie zaświadczeń o niezaleganiu w US i ZU, jak i wiele innych spraw.

Obsługa prawna

Współpracujemy z kilkoma Kancelariami Prawnymi, Radcami i Adwokatami. Nasza kancelaria finansowa, dzięki stałej współpracy i wyrobionym kontaktom jest w stanie zaproponować Klientom atrakcyjne warunki cenowe.

Dodatkowe usługi świadczone przez naszą kancelarię

- Doradztwo podatkowe

- Doradztwo prawne

- Doradztwo ubezpieczeniowe

- Doradztwo – kredyty gotówkowe

- Doradztwo – kredyty hipoteczne

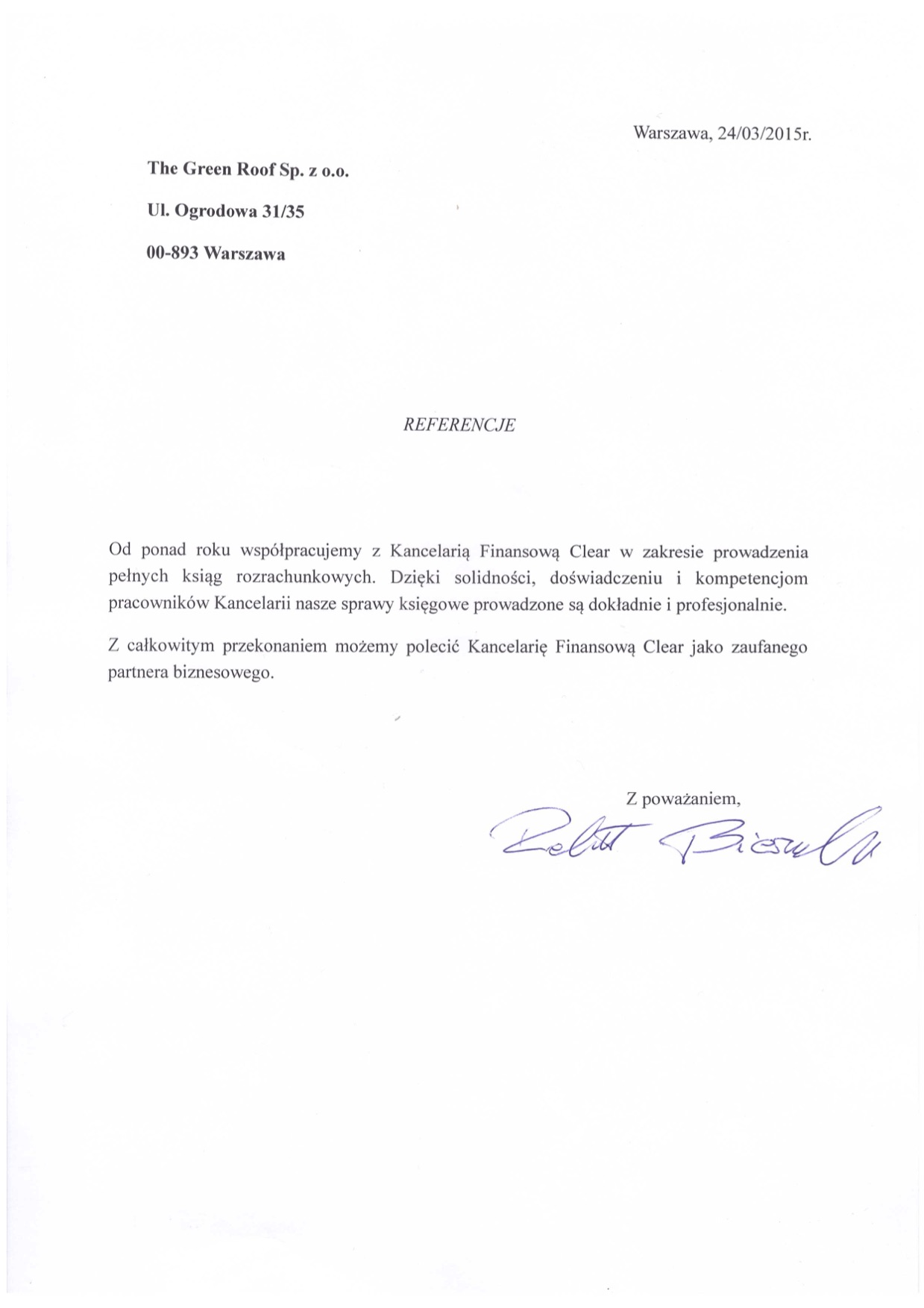

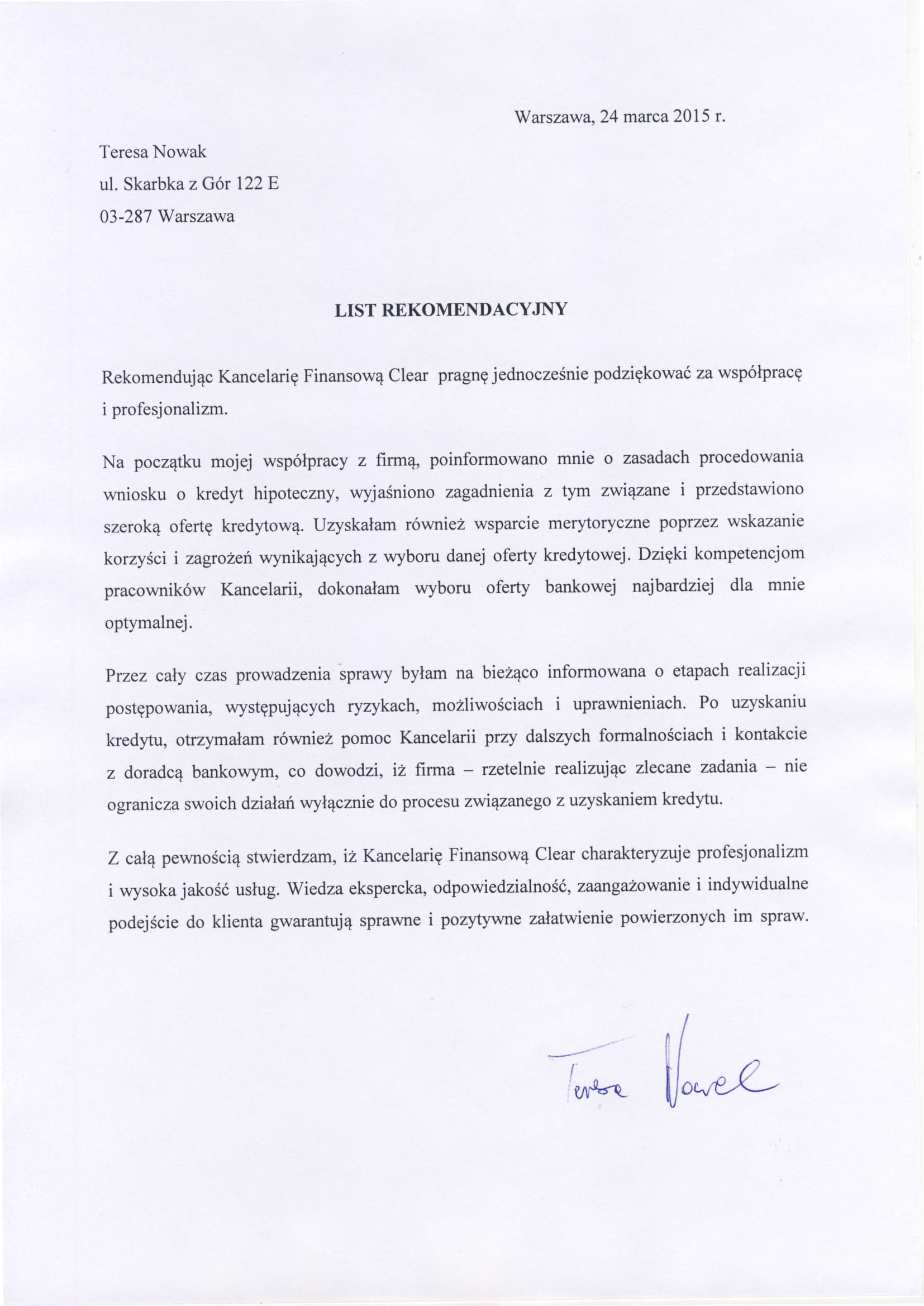

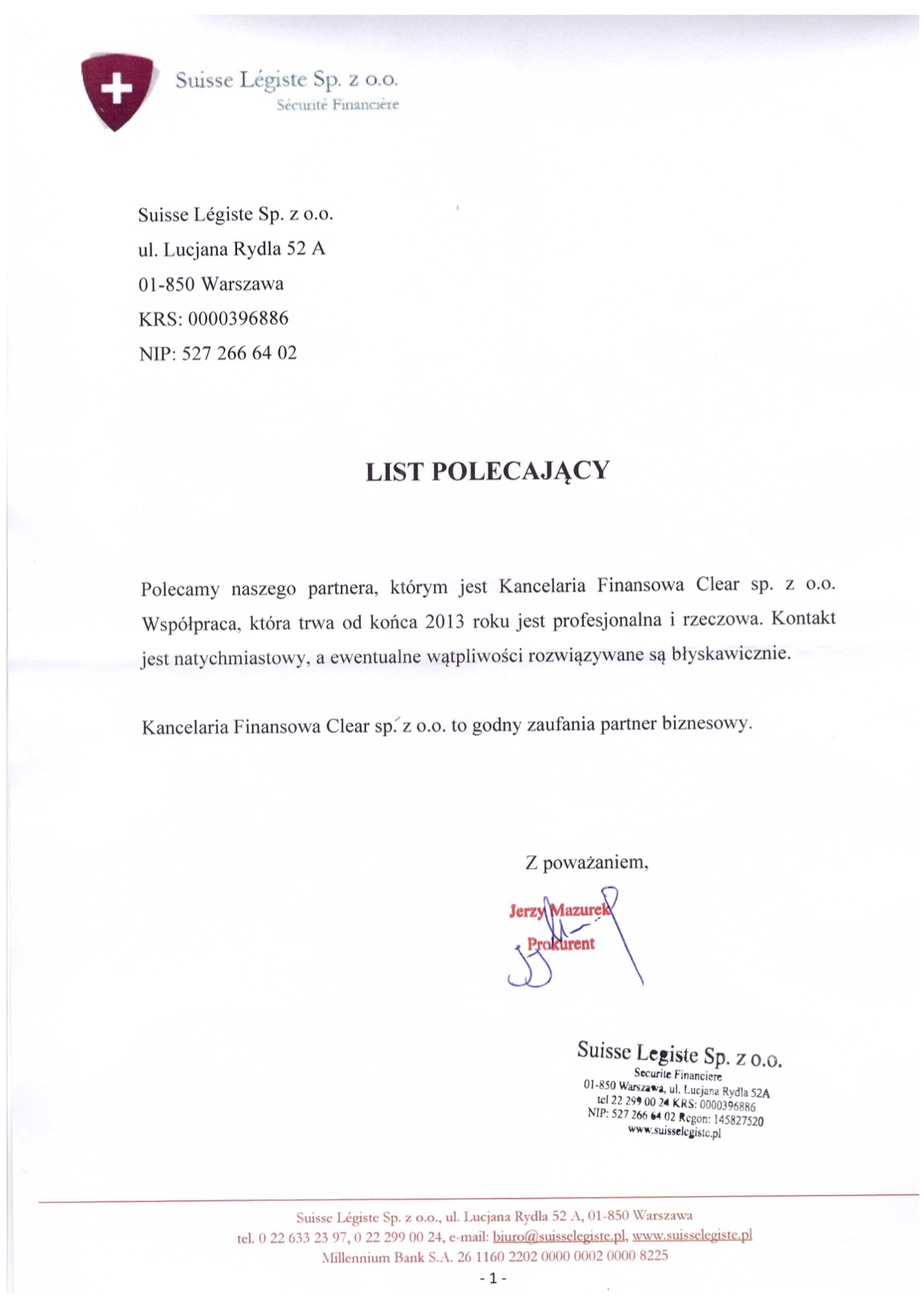

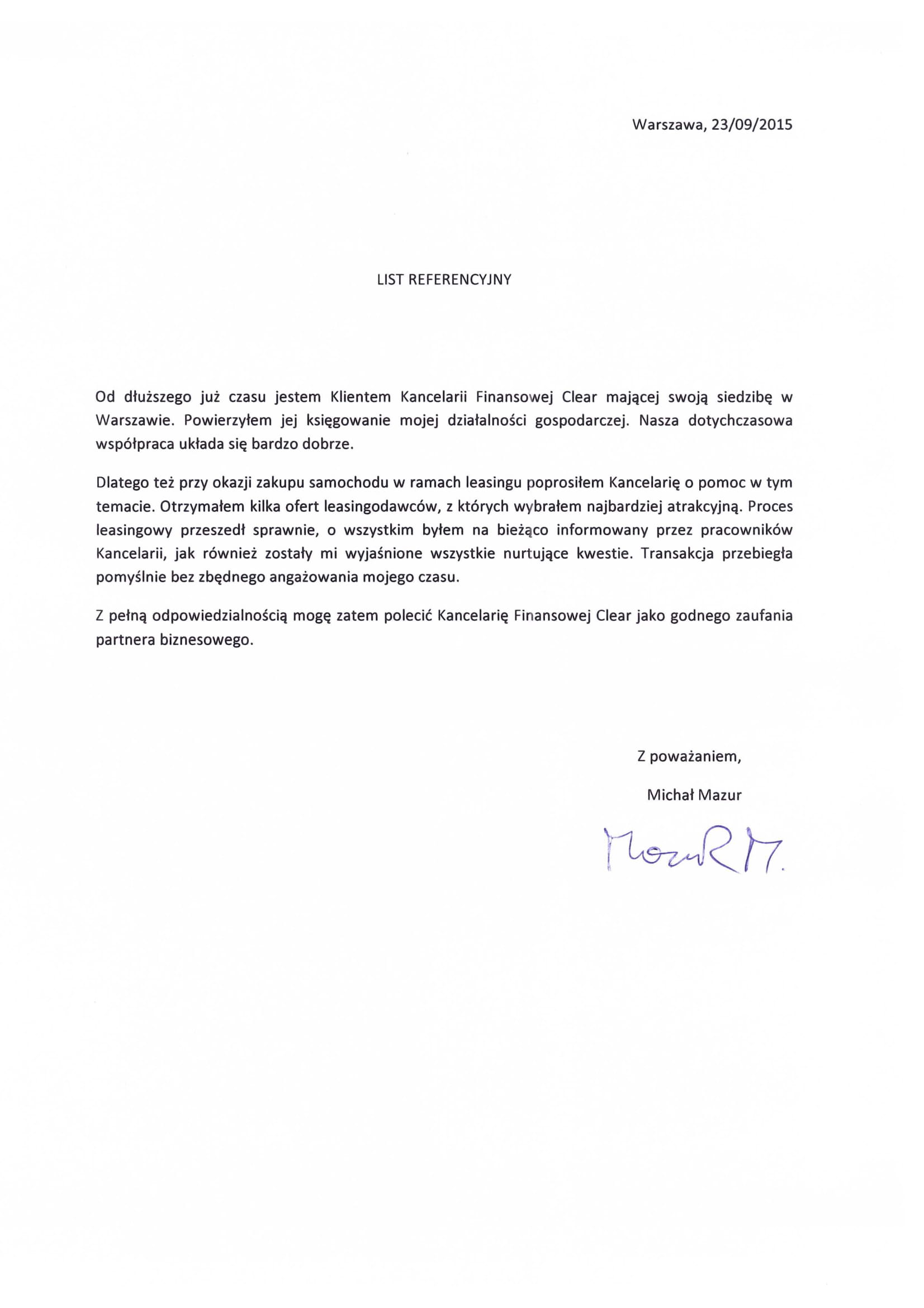

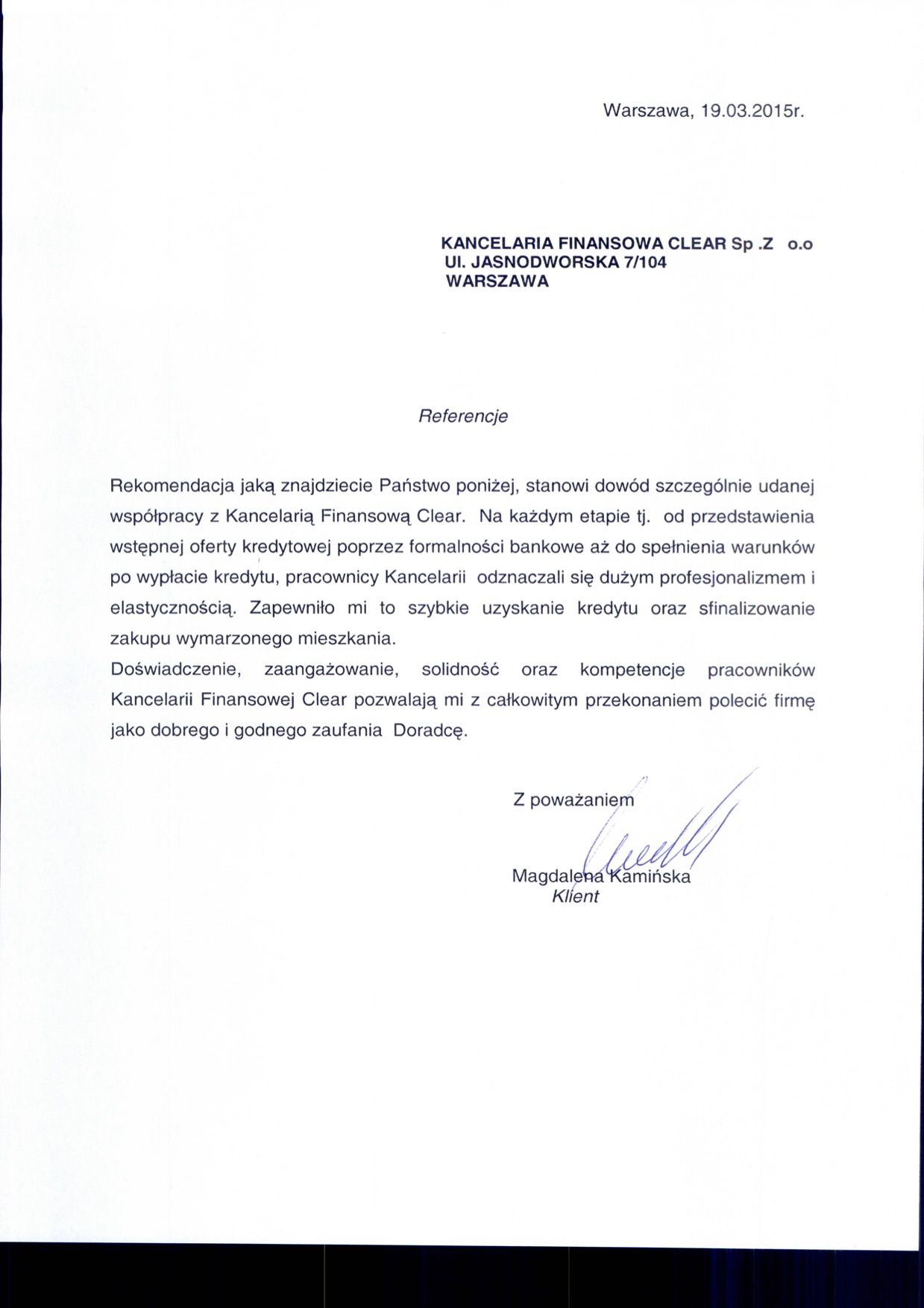

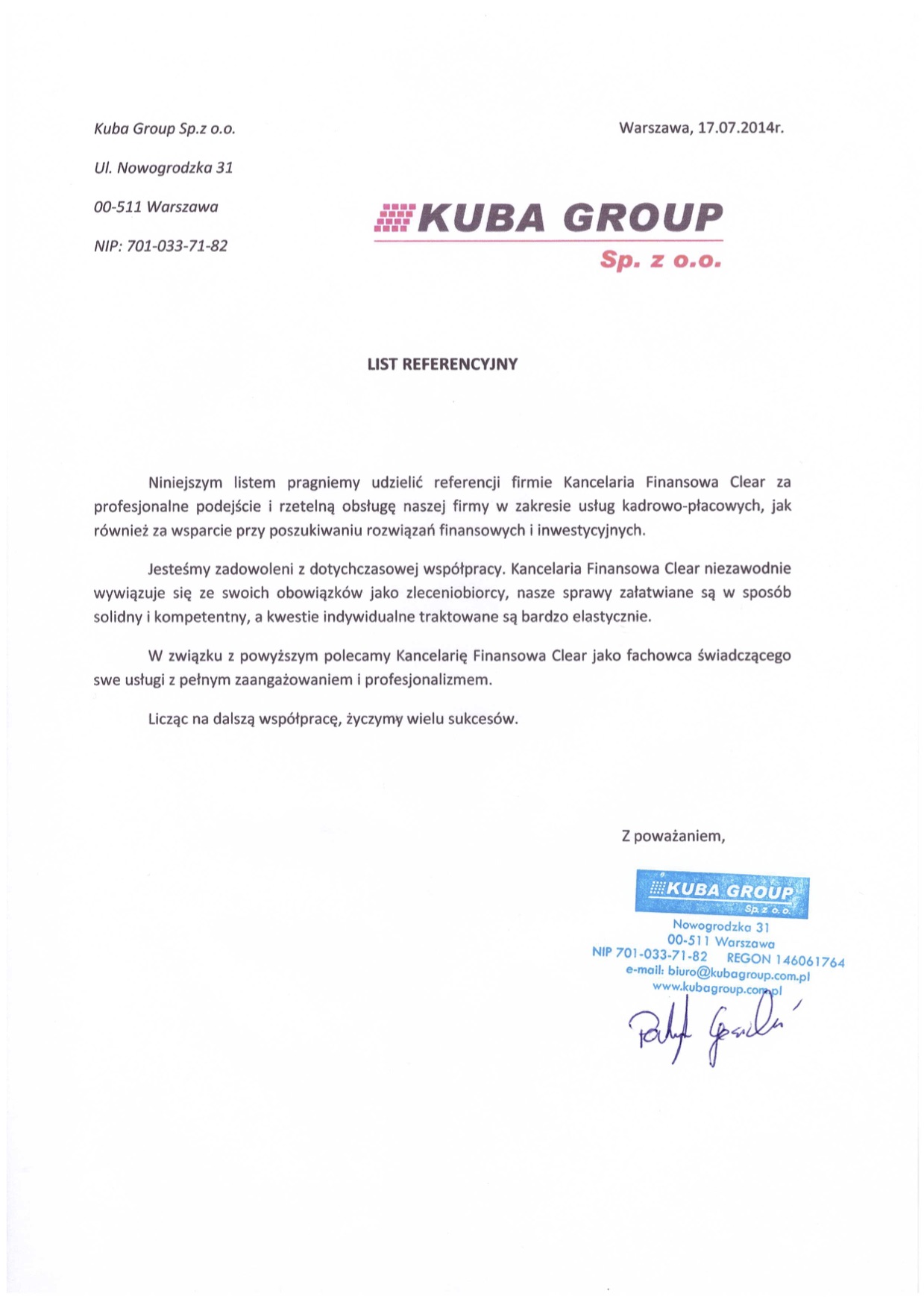

Kancelaria Finansowa CLEAR – referencje mówią za nas

Prowadzimy rachunkowość dla różnego rodzaju Klientów – od osób prywatnych po duże przedsiębiorstwa. Wszystkie działania prowadzone są profesjonalnie i terminowo niezależnie od tego, jakiego Klienta obsługujemy. Na naszej stronie znajdują się referencje, w których często wymienione są określone działania, w których pomogliśmy Klientom. Jesteśmy transparentni, ponieważ dbamy o to, żeby nasze usługi były naszą najlepszą reklamą.

Sprawdź: Biuro rachunkowe Warszawa

Zespół naszej kancelarii finansowej ma na celu przede wszystkim optymalizację Twoich wydatków, więc byłoby niedorzecznym, gdyby nasza obsługa zabierała znaczną część Twojego miesięcznego budżetu. Jesteśmy elastyczni i potrafimy dostosować ofertę do oczekiwań i skali prowadzonego przez Ciebie przedsięwzięcia.