Przedsiębiorcy prowadzący działalność gospodarczą muszą regularnie opłacać składki ZUS na ubezpieczenia społeczne i zdrowotne. W 2026 roku wysokość tych opłat uległa istotnym zmianom – składki społeczne dla przedsiębiorców znacznie wzrosły, a te zdrowotne rozliczane są wedle nowych regulacji.

Jakie kwoty składek ZUS będą zatem obowiązywać w 2026 roku oraz jak są one obliczane? Zachęcamy przedsiębiorców do zapoznania się z naszym wpisem oraz tabelą!

Kancelaria Clear. Składki ZUS dla przedsiębiorców na rok 2026.

Ile wynoszą pełne składki społeczne ZUS dla przedsiębiorcy w 2026 roku?

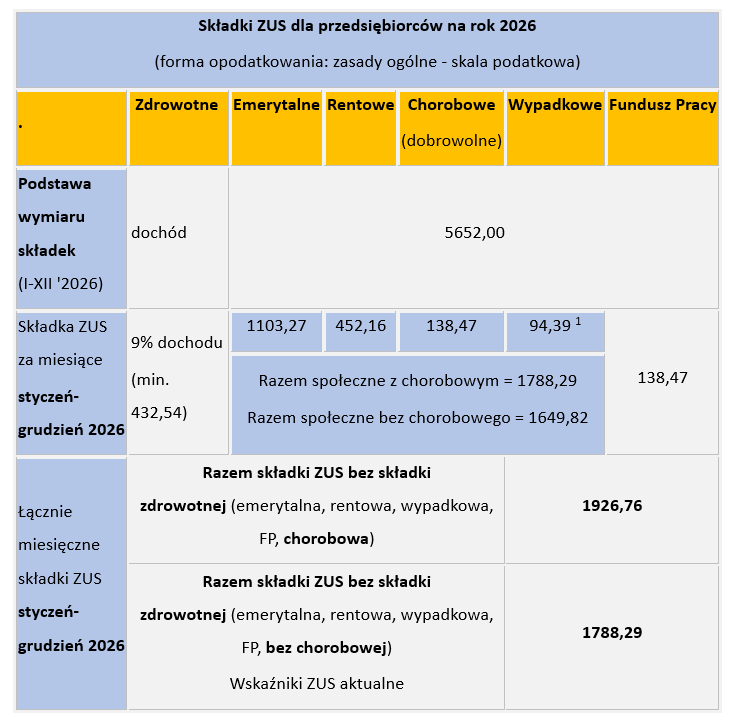

Pełne składki społeczne ZUS dla przedsiębiorcy na tzw. „dużym ZUS‑ie” w 2026 r. (bez ulg, z dobrowolnym chorobowym) wynoszą 1926,76 zł miesięcznie, do czego trzeba doliczyć odrębną składkę zdrowotną.

Dane wyjściowe na 2026 rok

Pełne składki społeczne ZUS (bez ulg i z włączeniem dobrowolnego ubezpieczenia chorobowego), które obowiązują przedsiębiorców w okresie od 1 stycznia 2026 roku do 31 grudnia 2026 roku, obliczane są – podobnie jak w latach poprzednich – od prognozowanego przeciętnego wynagrodzenia miesięcznego.

W 2026 roku przyjęto prognozowane przeciętne wynagrodzenie w wysokości 9420 zł, co oznacza, że minimalna podstawa wymiaru składek społecznych dla przedsiębiorcy na „dużym ZUS‑ie” wynosi 5652 zł (60% × 9420 zł).

Podstawa wymiaru i poszczególne składki w 2026 r.

Podstawę wymiaru minimalnych składek na ubezpieczenia społeczne dla przedsiębiorców nadal określa wartość 60% prognozowanego przeciętnego wynagrodzenia miesięcznego – w 2026 r. jest to więc kwota 5652

zł.

Na jej podstawie obliczane są poszczególne składki, które razem tworzą tzw. pełną składkę społeczną ZUS w 2026 roku:

- Ubezpieczenie emerytalne (19,52%): 1103,27 zł.

- Ubezpieczenie rentowe (8%): 452,16 zł.

- Ubezpieczenie chorobowe (dobrowolne, 2,45%): 138,47 zł.

- Ubezpieczenie wypadkowe (1,67%): 94,39 zł (przy standardowej, najczęściej stosowanej stawce).

- Fundusz Pracy i Fundusz Solidarnościowy (2,45%): 138,47 zł.

Podsumowując, łączna kwota wszystkich składek społecznych ZUS wraz z dobrowolnym ubezpieczeniem chorobowym w 2026 roku wynosi 1926,76 zł miesięcznie (przy podstawie 5652 zł).

Przedsiębiorcy muszą pamiętać, że do tej kwoty należy jeszcze doliczyć obowiązkową składkę zdrowotną, której wysokość – podobnie jak w poprzednich latach – zależy od formy opodatkowania i osiąganych dochodów (w 2026 r. minimalna składka zdrowotna przy skali podatkowej to ok. 432,54 zł miesięcznie).

Warto wiedzieć!

Opłacanie dobrowolnego ubezpieczenia chorobowego w ZUS daje przedsiębiorcy prawo do świadczeń w razie choroby lub macierzyństwa. Dla przykładu zasiłek chorobowy wynosi 80% podstawy wymiaru składek. Jeśli chcesz poznać szczegóły i dokładną wysokość „chorobowego” z ZUS, które Ci przysługuje, zgłoś się do naszych księgowych. Zachęcamy do korzystania z naszej księgowości online dla firm.

Jak ustalana jest wysokość składek społecznych ZUS dla firm? Poznaj podstawę wymiaru składek!

Jeśli przedsiębiorca zdecyduje się nie opłacać dobrowolnego ubezpieczenia chorobowego, łączna kwota składek na ubezpieczenia społeczne będzie niższa. W takim przypadku sumuje się następujące składki (przy pełnym ZUS, bez ulg, od podstawy 5652 zł):

- Ubezpieczenie emerytalne: 1103,27 zł.

- Ubezpieczenie rentowe: 452,16 zł.

- Ubezpieczenie wypadkowe: 94,39 zł.

- Fundusz Pracy i Fundusz Solidarnościowy: 138,47 zł.

- Łącznie daje to kwotę składek społecznych ZUS na 2026 rok w wysokości 1788,29 zł miesięcznie. Przedsiębiorcy muszą pamiętać, że do tej kwoty należy jeszcze doliczyć obowiązkową składkę zdrowotną, której wysokość zależy od formy opodatkowania i osiąganych dochodów. Wraz z chorobowym mowa o kwocie 1926,76 zł.

Kancelaria Clear. Minimalne stawki ZUS dla nowych przedsiębiorców w 2026 roku.

Wzrost wysokości składki społecznej w 2026 roku! Co na to przedsiębiorcy?

W 2024 roku przedsiębiorcy płacili składki społeczne ZUS od podstawy wymiaru wynoszącej 4242,60 zł (czyli 60% prognozowanego przeciętnego wynagrodzenia – 7071 zł). Łączna składka na ubezpieczenia społeczne (z dobrowolnym chorobowym) wynosiła 1498,08 zł. Jak można zauważyć, podwyżka jest spora! Przypominamy, iż pełne składki społeczne wyniosły w 2025 roku 1773,96 zł, czyli o ponad 275 zł więcej miesięcznie niż w roku 2024. Jak wpłynie to na małych i średnich przedsiębiorców?

Kolejny wzrost składek do poziomi blisko 2000 zł miesięcznie to niewątpliwie kolejny cios dla firm, które już borykają się z wysoką inflacją i rosnącymi kosztami prowadzenia działalności. Dodatkowo, brak podwyższenia kwoty wolnej od podatku i brak istotnych zmian w składce zdrowotnej właśnie dla małych i średnich przedsiębiorców sprawia, że koszty działalności będą wysokie w bieżącym 2026 roku. Wiele mniejszych firm będzie zmuszonych do podnoszenia cen za swoje usługi i produkty; szukania oszczędności; a nawet zamknięcia działalności.

Porada dla firm!

Sposobem na obniżenie wysokości danin względem ZUS-u i US jest dla firm optymalizacja podatkowa. Powinien ją przeprowadzić doświadczony doradca podatkowy, który w pierwszej kolejności dokładnie zapozna się z sytuacją finansową przedsiębiorstwa.

„Nowe” składki zdrowotne dla przedsiębiorców w 2025 roku. Ile zapłacisz w 2026 roku?

Pomimo zapowiedzi Rządu dotyczących uproszczonych i korzystniejszych zasad obliczania wysokości składek na ubezpieczenia zdrowotne, z nowych regulacji skorzysta tak naprawdę nieliczne grono małych przedsiębiorców. Wysokość składki zależy zatem od formy opodatkowania oraz osiągniętych przychodów lub dochodów.

Składka zdrowotna dla przedsiębiorców na ryczałcie

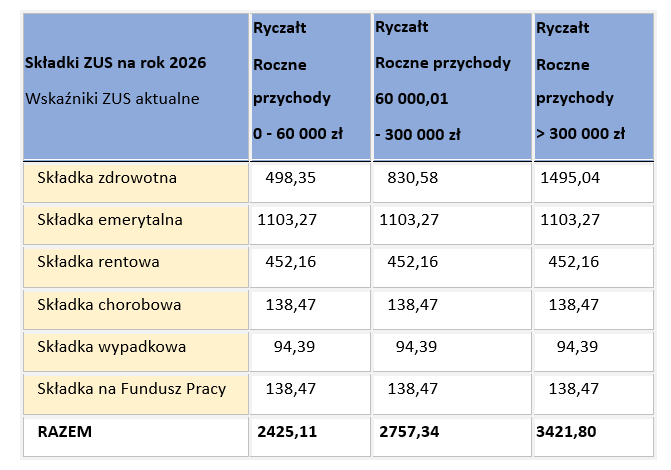

Osoby prowadzące działalność gospodarczą, które wybrały rozliczenie w formie ryczałtu, muszą w 2026 roku zwracać uwagę na 3 progi przychodu, według których naliczana jest składka zdrowotna:

- Dla przychodów nieprzekraczających 60 000 zł rocznie – podstawa wymiaru składki zdrowotnej wynosi 5537,18 zł, a miesięczna składka równa się 498,35 zł.

- Dla przychodów w przedziale od 60 000 zł do 300 000 zł rocznie – podstawa wymiaru składki zdrowotnej wynosi 9228,64 zł, a miesięczna składka równa się 830,58 zł.

- Dla przychodów przekraczających 300 000 zł rocznie – podstawa wymiaru składki zdrowotnej wynosi 16 611,55 zł, a miesięczna składka równa się 1495,04 zł.

Progi pozostają więc takie same jak w 2025 roku, ale ze względu na wyższe przeciętne wynagrodzenie w IV kwartale 2025 roku realne kwoty składki zdrowotnej na ryczałcie w 2026 roku są wyższe – odpowiednio 498,35 zł, 830,58 zł i 1495,04 zł miesięcznie.

Kancelaria Clear. Stawki składki zdrowotnej 2026 dla przedsiębiorców na ryczałcie.

Ile wynoszą minimalne składki zdrowotne dla przedsiębiorców w 2026 roku?

Minimalne kwoty składki zdrowotnej „zarezerwowane” niestety dla nielicznych przedsiębiorców wynoszą w 2026 roku: 314,96 zł za styczeń 2026 r., a od lutego 2026 roku do stycznia 2027 roku – 432,54 zł miesięcznie.

Tak niskie składki dotyczą wyłącznie tych przedsiębiorców, u których wyliczona składka zdrowotna od faktycznego dochodu byłaby niższa niż wartość minimalna – wówczas muszą oni zapłacić właśnie te minimalne kwoty.

Składki dla pozostałych form opodatkowania

Przedsiębiorcy rozliczający się na karcie podatkowej będą odprowadzać stałą miesięczną składkę w wysokości 314,96 zł. Osoby, które wybrały skalę podatkową lub podatek liniowy muszą liczyć się ze składką zdrowotną w 2025 roku uzależnioną od dochodu > patrz Tabela. Składki ZUS dla przedsiębiorców na rok 2025.

Ile wynoszą minimalne składki zdrowotne dla przedsiębiorców w 2025 roku?

Minimalne kwoty składki zdrowotnej „zarezerwowane” niestety dla nielicznych przedsiębiorców wynoszą w 2025 roku: 381,78 zł w styczniu, a od lutego bieżącego roku do stycznia 2026 – 314,96 miesięcznie.

Cenne wskazówki dla przedsiębiorców, czyli co jeszcze warto wiedzieć o składkach ZUS?

- Każdy przedsiębiorca musi pamiętać o tym, iż może zadeklarować wyższą podstawę wymiaru składek społecznych ZUS na 2025 rok, co przełoży się na wyższe świadczenia w przyszłości, szczególnie w przypadku emerytury. Decyzję o podwyższeniu podstawy wymiaru należy jednak podjąć świadomie, biorąc pod uwagę swoją sytuację finansową, strategię biznesową firmy czy plany na przyszłość.

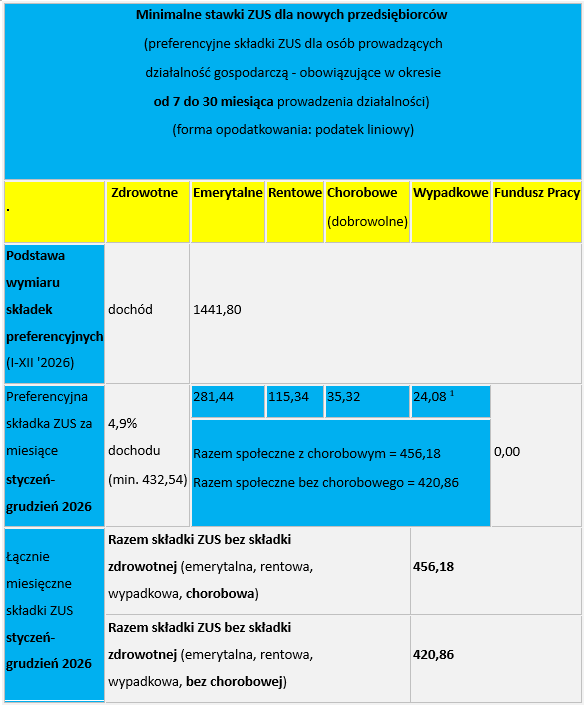

- Warto zwrócić uwagę na to, że nowi przedsiębiorcy mogą skorzystać z preferencyjnych składek ZUS przez pierwsze 24-miesiące prowadzenia działalności (tzw. Mały ZUS po 6-miesięcznym okresie „Ulgi na start”). W tym czasie podstawa wymiaru składek jest znacznie niższa, co przekłada się na mniejsze obciążenia finansowe na początku prowadzenia biznesu. Podobnie jest w przypadku przedsiębiorców, którzy kwalifikują się – i złożą odpowiednie deklaracje (termin minął 31 stycznia 2025 roku) – do programu „Mały ZUS Plus”.

- Trzeba pamiętać o tym, że terminowe opłacanie składek ZUS jest niezbędne dla zachowania ciągłości ubezpieczenia. Wpłat należy dokonywać do 15. dnia każdego miesiąca za miesiąc poprzedni. Wyjątek stanowią osoby opłacające składki wyłącznie za siebie – w ich przypadku termin płatności upływa 20. dnia miesiąca.